Vous souhaitez :

- être (vraiment) maître de vos finances ?

- Diversifier vos investissements et générer des intérêts substantiels en sécurité ?

- Parier sur le futur de la finance ?

Alors vous êtes au bon endroit.

Nous allons découvrir ensemble le monde étrange et fascinant de la finance décentralisée abrégée DeFi.

Ce guide est celui que j’aurais aimé lire il y a un an quand j’ai découvert la DeFi.

Je n’y comprenais rien.

Je découvrais pleins de concepts que j’imaginais s’entremêler, mais je n’arrivais pas à les relier.

C’est pourquoi j’ai décidé d’écrire ce guide ultime.

Mon but est donc aujourd’hui de vous faire passer :

- du point A : je ne comprends rien à la finance décentralisée et je ne comprends même pas son intérêt

- Au point B : je comprends ce qu’est la DeFi crypto, je trouve ça indispensable et je suis autonome pour me lancer

Pour arriver au point B, je vais utiliser 2 stratagèmes (dans votre intérêt) :

- Un découpage en 3 parties : à la fin de chaque partie, nous ferons un récapitulatif de ce que nous avons vu ensemble. Puis nous pourrons continuer ensuite.

- Un début théorique puis une phase plus pratique (avec un cadeau)

Assez parlé, voici le programme de ce grand guide :

- Partie 1 : Le guide ultime de la Finance Décentralisée – Part.1 – DeFi 101

- Partie 2 : Le guide ultime de la Finance Décentralisée crypto – Part.2 – Il était une fois…les premiers protocoles DeFi

- Partie 3 : Le guide ultime de la Finance Décentralisée – Part.3 – Comment exploiter le plein potentiel de la DeFi ?

La partie 1 va être structurée de la manière suivante :

- Qu’est ce que la finance décentralisée ?

- Une brève histoire de la DeFi

- La gouvernance algorithmique et la DeFi

- Vitalik Buterin et Ethereum, la blockchain championne de la DeFi

- Finance traditionnelle (TradFi) Vs Finance Décentralisée (DeFi)

- Les 9 catégories de la finance décentralisée (Stablecoin, Cex Vs Dex…)

- Conclusion de la partie 1 : DeFi 101

Qu’est ce que la finance décentralisée (DeFi) ?

Si on regarde les termes, c’est assez simple : on parle de finance, qui un domaine d’activité qui consiste à fournir de l’argent nécessaire à la réalisation d’une opération économique.

Finalement, cela peut être tout ce que fait la banque : prêt, emprunt, investissement, échanges de monnaies, autres produits financiers.

Maintenant, décentralisée ?

Cela veut dire transférer une partie du pouvoir qui appartenait à un organe central à des organismes locaux, rendre plus autonome.

En France, on dit que l’état est centralisé. Tout se passe à Paris.

On le voit bien quand on examine la carte des chemins de fer français.

La promesse de la finance décentralisée est donc de rendre une partie du pouvoir aux individus en ce qui concerne la réalisation des opérations économiques.

Plus grand pouvoir dit cependant plus grande responsabilité.

Dès maintenant, il est important que vous compreniez qu’en finance décentralisée, votre banquière ne sera pas là pour vous aider si vous vous êtes fait pirater votre porte-monnaie virtuel (le wallet). Il y a néanmoins des moyens simples de se protéger, vous le verrez par la suite.

Passé ce premier avertissement indispensable, vous devez savoir que la finance décentralisée propose déjà des services exceptionnels :

- vous pouvez emprunter de l’argent sans les banques,

- vous pouvez vous-même prêter de l’argent de manière sécurisée à d’autres individus et obtenir des intérêts en plaçant votre argent habilement.

- Je vous parlerai aussi d’un système de loterie sans pertes qui s’appelle Pool Together

Mais avant de vous partager ces opportunités, essayons de comprendre l’émergence de la finance décentralisée..

Une brève histoire de la DeFi crypto (début) : Bitcoin et Ethereum

Tout commence avec le Bitcoin, la première crypto monnaie, qui permet d’envoyer des paiements dans le monde entier de manière décentralisée, c’est-à-dire sans l’intervention d’un tiers comme une banque, grâce à la technologie blockchain.

Pour rappel, la blockchain est une technologie qui permet de stocker et transmettre des informations de manière transparente, sécurisée et sans organe central de contrôle.

Si vous voulez en savoir davantage sur le fonctionnement de la blockchain, je vous renvoie à ce guide très complet de Binance.

Le créateur du Bitcoin, connu sous le pseudonyme Satoshi Nakamoto, avait une dent contre la finance traditionnelle, notamment ce qu’on appelle les réserves fractionnaires.

En gros, les banques peuvent créer de l’argent même sans l’avoir physiquement dans les coffres…

…alors que grâce au code informatique inviolable du bitcoin, le nombre de bitcoin en circulation ne dépassera jamais X unités.

C’est donc une vraie réserve de valeur, semblable à l’or.

Nous venons de mettre le doigt sur un concept essentiel de la finance décentralisée.

La gouvernance algorithmique

Cela signifie que les règles sont écrites par le code.

Les contrats intelligents, régis par le code, fonctionnent comme des intermédiaires pour que les acheteurs, vendeurs, prêteurs et emprunteurs puissent interagir de pair à pair sans avoir besoin d’entités ou d’institutions centralisées pour arbitrer ces mêmes transactions.

Ces contrats sont généralement déployés sur la blockchain.

Le contrat intelligent de Bitcoin prévoit uniquement 21 millions unités. Et personne ne pourra le changer, sauf si les acteurs du réseau Bitcoin se mettent d’accord entre eux.

Revenons un instant à l’émergence de la finance décentralisée…

Le problème de Bitcoin était qu’il limitait les opérations économiques au paiement à cause de son langage informatique simple et limité : Scrypt.

Or chaque système financier, s’il veut se développer et atteindre le grand public doit pouvoir proposer d’autres services comme le prêt, l’emprunt, le financement d’entreprise ou les dérivés.

C’est pourquoi Vitalik Buterin, en 2015 – inspiré par Bitcoin – a créé la blockchain Ethereum.

Vitalik Buterin et Ethereum : la blockchain championne de la finance décentralisée crypto

Celle-ci est la blockchain par défaut de la plupart des protocoles de finance décentralisée.

Pourquoi ?

Ethereum a introduit un langage de programmation plus simple : Solidity et une norme de création de token : ERC20 (il s’agit d’un modèle pour construire d’autres tokens sur le réseau Ethereum).

Solidity permettait de déployer plus facilement des contrats intelligents, dont nous avons parlé plus haut. Cela a conduit à la création de ce qu’on appelle des Dapp : des applications décentralisées, comme des jeux (Cryptokitties) et des applications financières.

Pour résumer ce que nous venons d’apprendre, voici comment résumer les principales différences entre Finance traditionnelle (tradfi) et finance décentralisée (DeFi) :

La Finance traditionnelle (TradFi) VS La Finance Décentralisée (DeFi)

TradFi

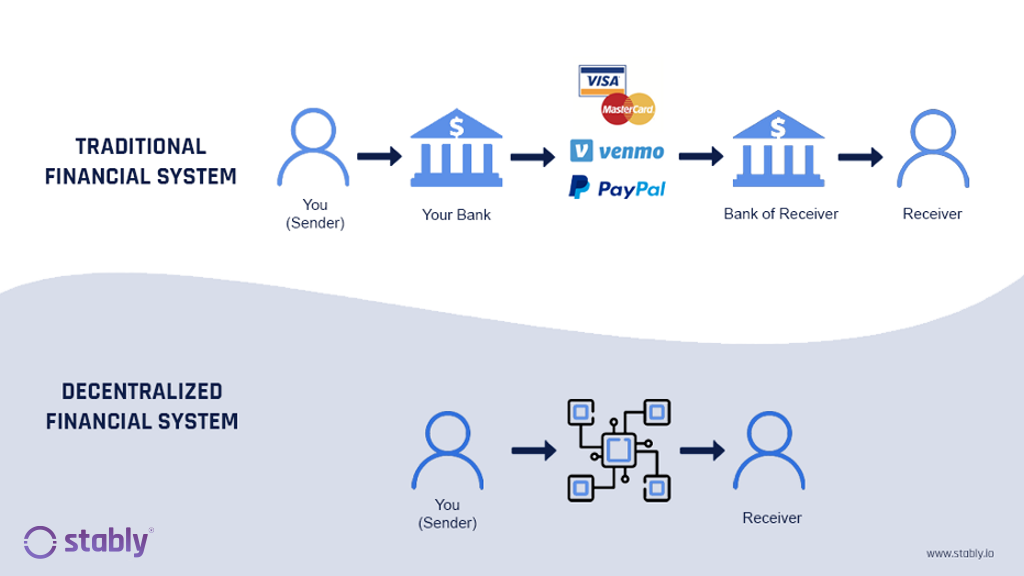

Votre argent est détenu par les banques, des sociétés dont le but premier est de gagner de l’argent.

Le système financier est rempli de tiers qui facilitent les mouvements d’argent entre les parties, chacun facturant les frais pour l’utilisation de ses services.

Dans la finance traditionnelle (tradfi) :

- Toutes les transactions financières coûtent de l’argent

- Les demandes de prêt peuvent prendre des jours pour être approuvées,

- Vous ne pourrez même pas utiliser les services de votre banque si vous voyagez.

DeFi crypto

Comme vous l’avez compris, la finance décentralisée élimine les intermédiaires en permettant aux particuliers, aux commerçants et aux entreprises d’effectuer des transactions financières entre pairs, tout cela grâce aux contrats intelligents.

Peu importe où vous êtes, si vous disposez d’une connexion internet, vous pouvez prêter, échanger et emprunter de la monnaie.

Les applications DeFi (Dapp) donnent aux utilisateurs davantage de contrôle sur leur argent grâce à des portefeuilles personnels (wallet) et à des services de trading adaptés aux particuliers.

Anonymat et DeFi : tout en retirant le contrôle aux tiers, la finance décentralisée n’assure pas l’anonymat. Vos transactions peuvent ne pas porter votre nom, mais elles sont traçables par les entités qui y ont accès.

C’est pour cela que l’activité de transaction est “pseudonyme”

Voici un résumé proposé par Ethereum :

TradFi vs DeFi

| DeFi | TradFi |

| Vous détenez votre argent. | Votre argent est détenu par des entreprises. |

| Vous contrôlez où va votre argent et comment il est dépensé. | Vous devez faire confiance aux entreprises pour ne pas mal gérer votre argent, comme prêter à des emprunteurs à risque. |

| Les transferts de fonds se font en quelques minutes. | Les paiements peuvent prendre des jours en raison des processus manuels. |

| L’activité de transaction est pseudonyme. | L’activité financière est étroitement liée à votre identité. |

| La DeFi est ouverte à tous. | Vous devez faire une demande pour utiliser les services financiers. |

| Les marchés sont toujours ouverts. | Les marchés ferment parce que les employés ont besoin de pauses. |

| Il repose sur la transparence : n’importe qui peut consulter les données d’un produit et inspecter le fonctionnement du système. | Les institutions financières sont des livres fermés : vous ne pouvez pas demander à voir leur historique de prêt, un relevé de leurs actifs gérés, etc. |

Vous en savez davantage sur la raison d’être de la DeFi et ce qui a provoqué son émergence, vous connaissez aussi les principales différences entre la finance traditionnelle et la finance décentralisée.

Dans quelques minutes, je vais vous expliquer la suite de l’histoire de la DeFi avec la création des protocoles comme Maker, Uniswap, Yearn Finance et Compound, mais avant, je trouve qu’il est plus clair de vous présenter ce que j’appelle les 9 catégories de la DeFi…

Pour chacune de ces catégories, une application décentralisée (Dapp) a été créée, comme vous le verrez par la suite.

Les 9 catégories de la finance décentralisée : Stablecoin, CEX vs DEX, Prêt…

La finance décentralisée cherche à créer un nouvel écosystème financier.

Pour cela, il se base sur les 9 principales catégories que vous allez découvrir maintenant.

Il y a en a beaucoup d’autres.

La DeFi a vocation à remplacer quasiment toutes les catégories de la finance traditionnelle.

Néanmoins, ne soyons pas dupes, cela prendra du temps.

Et même, on peut se poser la question : est-ce désirable ?

C’est un long débat, mais la décentralisation d’absolument tout n’est pas forcément une bonne chose.

Un monde financier qui s’articule entre entités centralisées et protocoles décentralisés est sans doute un avenir plus réaliste.

Mais trêve d’analyse, quelles sont les 9 catégories de la DeFi ?

Commençons par les stablecoin, brique essentielle de l’écosystème DeFi.

Lisez bien cette partie, elle vous permettra de bien comprendre la suite.

Souvenez – vous – tout est lié !

Catégorie 1 – Qu’est ce qu’un Stablecoin ?

Un stablecoin est tout simplement une crypto-monnaie stable, son cours ne varie que très peu par rapport aux autres crypto-monnaies. Quand on sait qu’une crypto peut varier de 10 – 20 % voir 100 à 200 % en une journée, c’est plutôt utile.

Ainsi, c’est devenu une brique essentielle de la finance décentralisée.

On distingue 3 types de stablecoin :

- Le stablecoin garanti fiat (fiat collaterized) : sont indexés sur la valeur du fiat, le plus souvent en USD (Dollars américains). L’entité qui émet le stablecoin devrait avoir un compte bancaire contenant la valeur en fait des jetons émis. Ex : USDC, USDT (Tether), BUSD (Binance)

- Le stablecoin crypto-collaterized : le prix est rattaché à celui du dollar américain. Il est garanti par un mélange d’autres cryptomonnaies déposées sur des coffres de contrats intelligents à chaque fois que de nouveaux stablecoin sont créés. Ex : DAI de Maker DAO ou EOSDT

- Le stablecoin non collaterized pour non garanti. Dans ce cas, le stablecoin est soutenu seulement par sa valeur grâce à un smart contract. Si la demande totale pour le stablecoin fluctue, alors le contrat intelligent changera automatiquement le nombre de pièces en circulation pour maintenir le prix stable.

Exemple concret de l’utilisation du Stable Coin

Imaginez que le Bitcoin monte jusqu’à 5000€, vous pensez qu’il va chuter suite à une correction.

Il serait donc intéressant d’empocher des gains pour réinvestir pendant cette correction.

Sauf que si vous convertissez vos ETH, vous serez imposés sur les plus-values à 30%.

Vous pouvez donc convertir vos ETH en USDC qui est un stablecoin.

Vous n’aurez pas de déclaration de plus value à faire. Vous conservez vos USDC indexés sur le dollar et donc beaucoup moins volatils.

L’ETH chute et ne vaut plus que 3500€, vous décidez d’en racheter.

Vous n’avez qu’à utiliser vos USDC.

Cette opération ne générera aucune taxation. L’USDC ou l’USDT sont disponibles sur la plupart des plateformes d’achats de cryptos : Binance, Kraken, Coinbase, etc.

Pour terminer cette partie sur le stablecoin, sachez qu’il y a beaucoup de débats autour des stablecoin que nous n’allons pas détailler dans ce guide.

Par exemple, est-ce que les stablecoin garanti fiat sont réellement bien garanti fiat ?

Concrètement est-ce que Binance, qui émet le stablecoin BUSD a bien l’équivalent du montant émis sur un compte en banque ?

De plus, que se passe t’il si le “paquetolle” est dérobé ou hacké ?

Maintenant, passons à la seconde catégorie : les prêts et les emprunts.

Catégorie 2 – Qu’est ce qu’un prêt crypto ? Et emprunt crypto ?

L‘écosystème Defi permet aussi le prêt (Crypto-backed loan) et l’emprunt.

Il s’agit d’un type de financement décentralisé qui permet aux investisseurs de prêter leurs crypto-monnaies à différents emprunteurs. De cette manière, vous obtenez des paiements d’intérêts en échanges, appelés crypto-dividendes.

Le prêt crypto fonctionne de la même manière qu’un prêt hypothécaire ou un prêt automobile. Dans le prêt classique, vous utilisez votre voiture ou votre maison comme garantie du prêt.

Ici, vous utilisez votre crypto-monnaie pour sécuriser les fonds de votre prêt.

De cette manière, le prêteur pourra vendre les actifs de l’emprunteur dans le cas où ce dernier ne réussirait pas à rembourser le prêt.

Comment fonctionne le prêt crypto ?

Le prêt crypto se fait par l’intermédiaire d’un tiers comme Aave qui relie les prêteurs et les emprunteurs.

- Les prêteurs sont ceux qui veulent prêter des cryptos, des stablecoins ou de l’argent et tirer un revenu passif de leurs investissements en crypto.

- Les plateformes de prêt crypto sont les plateformes tierces qui connectent les emprunteurs et les prêteurs et s’occupent de ces transactions.

- Les emprunteurs veulent des fonds à des fins diverses et doivent utiliser des actifs cryptographiques comme garantie pour obtenir un financement.

Le processus d’un prêt crypto

- L’emprunteur va sur la plateforme crypto et demande un prêt crypto

- Il met en garantie un collatéral crypto dès que la demande de prêt est acceptée par le plateforme.

- Tant qu’il n’est pas en mesure de rembourser la totalité du prêt, l’emprunteur n’aura pas la possibilité de récupérer son collatéral.

- Le prêteur reçoit les intérêts réguliers de paiement

- Lorsque l’emprunteur parvient à rembourser la totalité du prêt, il récupère la garantie “collatéral” qu’il souhaitait.

Le fonctionnement diffère parfois entre les plateformes, mais la logique globale reste la même.

De même, le taux de prêt diffère en fonction de la crypto prêtée, de la plateforme et du risque.

En général entre 3 et 8% pour les cryptos, et entre 10 et 18% pour les stablecoin.

Emprunter en cryptomonnaie

1 – Le choix de la plateforme est essentiel. Il faut vous assurer qu’elle est sûre. Une manière simple est de savoir si elle est auditée par des sociétés sérieuses.

Pour cela, je vous conseille de lire par partie 3 du guide, chapitre “La Méthode Route2fi pour évaluer un projet DeFI en 8 étapes.”

2 – Déterminer le type de crypto que vous voulez emprunter et le taux d’intérêt.

3 – Ensuite, c’est très facile de recevoir le prêt. Il vous faut ajouter votre collatéral et le demander. La garantie est souvent élevée car le marché de la cryptomonnaie est très volatil.

Exemple : vous avez 10 000 € en ETH, sans doute que vous obtiendrez 50% donc 5000€

Par contre, le virement est instantané.

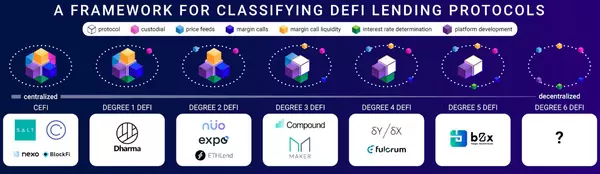

Services centralisés VS services décentralisés

Comme vous allez le voir pour les échanges, les plateformes de prêt crypto peuvent aussi être centralisées ou décentralisées.

Sur les plateformes décentralisées, pas besoin de renseigner son identité pour monter un dossier de prêt.

Un smart contract dont les règles ont été préalablement définies s’occupe de tout : il met en séquestre la crypto et vers le montant de l’emprunt instantanément.

Si l’emprunteur ne rembourse pas l’emprunt, le contrat est liquidé et l’argent revient au prêteur. Les taux d’intérêts sont fixés par des algorithmes.

Sur les plateformes centralisées, il y a un contrôle de l’identité des individus (KYC) et permet aux prêteurs et emprunteurs de fixer des conditions du prêt.

Classement des plateformes selon leur décentralisation par Kyle Kistner de bzX

Principaux projets : Maker, Compound, InstaDapp, Nuo Network, Dharma pour les décentralisées

Centralisées : BlockFi, Celsius, EthLend, Nexo, Salt.

Passons maintenant à la 3ème catégorie… les échanges de crypto-monnaies :

Catégorie 3 – Echanges crypto : CEX vs DEX

Il s’agit de plateforme pour acheter et/ou vendre, échanger des crypto-monnaies.

Un débat est toujours en cours dans le monde crypto.

Voici la question qui se pose :

Est-il préférable d’échanger des actifs cryptographiques en utilisant :

Des échanges centralisés (CEX) tels que Binance, Kucoin, FTX, Kraken, Coinbase ?

OU

Des échanges décentralisés (DEX) tels que Uniswap, Sushiswap, 1inch, dYdx, Pancakeswap ?

Un Centralized Exchange (CEX) est un type d’échange de crypto-monnaie exploité par une entreprise qui le possède de manière centralisée. Il y a donc un PDG, des employés, comme dans une entreprise classique.

Un Decentralized Exchange (DEX) est une plate-forme d’échange de crypto-monnaies basée sur des fonctionnalités programmées sur la blockchain (c’est-à-dire dans des contrats intelligents). Le trading est peer-to-peer, ou entre pools de liquidités.

Lorsque vous choisissez un échange, selon Coinmonks, il est important de prendre en compte ces 10 caractéristiques :

Comment choisir un échange de crypto-monnaies ? 10 caractéristiques

1 – Pièces/jetons cotés : combien d’actifs cryptographiques sont répertoriés dans les bourses ?

2 – Options de trading : comment les échanges offrent-elles la variabilité des options de trading (spot, futures, prêts, etc.) ?

3 – Prix des actifs : comment les prix actuels des actifs en échanges reflètent-ils les prix réels du marché ?

4 – Frais et commissions : Quels sont les coûts et commissions éventuels que les utilisateurs doivent payer pour acheter/vendre des actifs crypto ?

5 – KYC (Know Your Customer) : Quel type d’identification d’utilisateur est nécessaire dans les échanges pour l’enregistrement ou le trading ?

6 – Propriété des actifs : quelle est la propriété des actifs cryptographiques une fois que les utilisateurs les ont achetés dans des échanges ?

7 – Disponibilité : quel est le pourcentage de disponibilité des échanges, et ont-ils des politiques de tolérance aux pannes/de reprise après sinistre ?

8 – Facilité d’utilisation : dans quelle mesure l’utilisation des échanges est-elle facile, en particulier pour les traders/investisseurs non expérimentés ?

9 – Décentralisation : Dans quelle mesure les échanges sont-ils décentralisés ?

10 – Sécurité : dans quelle mesure est-il sûr/sécurisé d’utiliser les échanges ?

CoinMonks considère que les échanges décentralisés comme plus pertinents car :

– Les échanges décentralisés offrent plus de tokens à échanger.

– Les échanges décentralisés n’ont pas besoin de KYC ou de processus d’identification d’utilisateur similaires.

– Les échanges décentralisés ne possèdent pas les actifs des utilisateurs et sont moins susceptibles de tomber en panne.

D’autre part, les échanges centralisés sont toujours un choix populaire car :

- Les échanges centralisés ont des interfaces plus conviviales

- Les échanges centralisés offrent plus d’options de trading (spot, dérivés, prêts, etc.)

- Les échanges centralisés calculent et reflètent mieux les prix actuels des actifs

Catégorie 4 – Que sont les produits dérivés crypto ?

À l’instar de la finance traditionnelle, les produits dérivés sont des contrats qui tirent leur valeur de la performance d’un actif sous-jacent.

La principale application de défi dans cet espace est Synthetix, une plate-forme décentralisée qui offre une exposition en chaîne à différents actifs (comme le dollar, l’euro, la livre sterling…etc).

Catégorie 5 – Management de fonds crypto

La finance décentralisée donne à chacun la possibilité d’être sa propre banque et gestionnaire d’actifs. Elle accroît la transparence et le contrôle sur les décisions d’investissement. La DeFi a aussi introduit la composabilité parmi les projets DeFi, ce qui permet aux investisseurs de connecter des «money Legos» pour créer des produits financiers auparavant inimaginables.

La composabilité est l’interopérabilité des protocoles DeFi résulte en des services et produits financiers efficaces et créatifs pour les utilisateurs finaux DeFi.

Chaque jour, des protocoles comme Aave, Yearn, Synthetix, Curve s’entremêlent pour activer, traiter et fournir de nouveaux produits financiers uniquement possibles dans DeFi.

Pour comprendre ce point, rappelez-vous que les protocoles DeFi sont open-source, sans autorisation et peuvent être utilisés par n’importe qui.

Le point fondamental à comprendre à propos de la composabilité est que les protocoles, les applications et les plates-formes DeFi peuvent fonctionner les uns avec les autres à votre avantage.

Avec Alchemix Vault, vous pouvez contracter des prêts auto-remboursables instantanés.

Les prêts Alchemix se remboursent automatiquement au fil du temps, tout cela grâce à la composabilité.

Pour réussir cet exploit, Alchemix se sert d’autres protocoles DAO comme Maker Dao, Curve, Sushiswap…etc.

Vous comprenez maintenant que ces mécanismes sont complexe ?

Ainsi, en dehors de la cryptosphère, tout le monde ne peut pas ou ne veut pas être son propre gestionnaire d’actifs.

La gestion décentralisée des actifs résout ce problème en conservant les meilleurs éléments du finance décentralisée tout en permettant la délégation des décisions d’investissement qu’un investisseur peut ne pas être suffisamment informé pour prendre.

De cette façon, la gestion d’actifs décentralisée ouvre l’accès à des produits financiers sophistiqués et à l’investissement cryptographique à tous, peu importe qui ils sont.

Catégorie 6 – La loterie crypto

L’un des protocoles DeFi innovants est le système de loterie sans perte, qui permet aux participants d’acheter des billets et d’avoir une chance de gagner des récompenses.

L’avantage par rapport à la loterie classique, c’est que le capital initial des participants n’est jamais perdu et qu’ils peuvent continuer à participer aux futurs tirages de loterie !

Je ne m’attarde pas sur cette catégorie car je vais décrire plus longuement PoolTogether, la plateforme qui permet de faire cela plus bas dans ce guide.

Catégorie 7 – Paiement crypto

Les paiements cryptographiques signifient simplement l’acte d’utiliser n’importe quelle crypto-monnaie pour payer des biens et des services comme avec les monnaies fiduciaires conventionnelles.

En raison de la nature numérique des crypto-monnaies, les paiements cryptographiques ne peuvent être effectués qu’en ligne via des passerelles de paiement de crypto-monnaie.

Ce type de paiement pourraient être utiles :

- pour les entreprises qui pourraient accepter des paiements de la part de leurs clients par crypto-monnaie.

- pour les investisseurs : pour acheter d’autres crypto-monnaies

Cela existe déjà comme l’entrepreneur américain Elon Musk qui a accepté que l’on paye les Tesla en bitcoin.

Mais pour l’instant, cela n’est pas démocratisé.

Catégorie 8 – Assurance crypto

L’assurance est encore une autre partie de la finance traditionnelle qui peut être reproduite dans la finance décentralisée.

Elle offre certaines garanties d’indemnisation moyennant le paiement d’une prime.

L’une des applications les plus populaires de l’assurance dans l’espace DeFi est la protection contre la défaillance de contrats intelligents ou la protection des dépôts.

Les projets DeFi les plus populaires dans cet espace sont Nexus Mutual et Opyn.

Catégorie 9 – Gouvernance

L’émergence de la blockchain et des contrats intelligents, couplés aux valeurs de décentralisation ont permis la création des DAO (Decentralized Autonomous Organization) pour Organisation Autonome Décentralisée.

Je vous recommande de lire mon guide à ce sujet pour en savoir davantage sur ce sujet fascinant.

Il s’agit d’une entité fonctionnant grâce à un programme informatique qui fournit des règles de gouvernance automatiques et grâce à une communauté.

Ces règles sont inscrites de façon immuable et transparente dans une blockchain.

Une DAO se distingue – en théorie – d’une entité classique de trois manières :

1 – elle ne peut pas être arrêtée ou fermée,

2- personne ni aucune organisation ne peut la contrôler (et donc en manipuler les chiffres) et, enfin,

3 – tout y est transparent et auditable, cela dans un cadre supranational. Une DAO repose sur du code informatique : ses règles de fonctionnement sont publiques et elle ne s’appuie sur aucune juridiction.

Conclusion de la partie 1 : Finance décentralisée “DeFi 101”

Maintenant, vous connaissez mieux ce que la finance décentralisée peut faire pour vous.

Et ce n’est que le début.

Si vous souhaitez arrêter la lecture maintenant pour reprendre après ou que vous souhaitez passer à la pratique dès maintenant, inscrivez tout simplement votre email ci-dessous et je vous enverrai immédiatement mon guide « DeFi Pratique : 30 minutes pour démarrer simplement »

En revanche, si vous souhaitez découvrir maintenant :

- les protocoles ambitieux qui se sont développés suite à Ethereum,

- Les 6 moyens de générer des revenus avec la DeFi

- Et pourquoi Ethereum est entrain de perdre de sa suprématie face à des blockchains concurrentes comme Terra (enfin plus maintenant), Fantom ou la Binance Smart Chain

Alors continuez la lecture vers la partie 2.

JB

Vous pouvez aussi me retrouver sur :